S/4HANA(以下、S/4)の導入や、従来のSAP ECC 6.0からの移行プロジェクトにおいて、財務会計(FI)の基盤となる「G/L勘定(勘定コード)の設定」は最も重要なタスクの一つです。

S/4への進化に伴い、総勘定元帳の仕様は「管理会計(CO)との融合」を軸にドラスティックに変化しました。

ここを正しく設計できないと、日々の伝票入力でエラーが多発するだけでなく、将来的なグローバル展開や管理レポートの出力にまで悪影響を及ぼします。

本記事では、S/4におけるG/L勘定設定の全体像を網羅し、コンサルタントやシステム担当者が設計時に必ず押さえるべき4つのコア領域をダイジェストで解説します。

そもそも「G/L勘定」「元帳」ってなに?(超基本)

SAPの難しい専門用語を理解するために、まずは会社の会計を身近な「お小遣い帳(家計簿)」に例えて全体像を整理しましょう。

会社のお金(取引)を記録する仕組みは、以下の4つのステップで成り立っています。

①【取引発生】買い物をした

②【勘定コード】「消耗品費」に分類

③【補助元帳】お店ごとの詳細

④【総勘定元帳】会社全体のまとめ勘定コード(G/L勘定)とは?

- 【イメージ】お小遣い帳の「項目(ポケット)」

- 【解説】 毎日のお金の手続きを記録するとき、「これは食費」「これは交通費」と分類しますよね。この分類のための「名前(科目)」や、それに割り振られた「数字(コード)」のことを、SAPではG/L勘定(または勘定コード)と呼びます。G/Lとは「General Ledger(総勘定元帳)」の略です。

B/S勘定 と P/L勘定 とは?

G/L勘定(ポケット)は、大きく2つのグループに分かれます。

- B/S(貸借対照表)勘定: 「現金」「預金」「借入金」など、今会社にいくら残っているか(財産の状態)を記録するポケットです。今年の残り残高は、来年にそのまま引き継がれます。

- P/L(損益計算書)勘定: 「売上」「給与」「消耗品費」など、今年1年間でいくら稼いで、何にいくら使ったか(損得の履歴)を記録するポケットです。年度が変わると、一旦ゼロにリセットされます。

総勘定元帳(そうかんじょうもとちょう)とは?

- 【イメージ】会社全体の「お小遣い帳(本体)」

- 【解説】 すべてのG/L勘定(ポケット)が集まった、会社全体の取引が網羅されている「本棚」のようなマスターデータです。決算書(B/SやP/L)を作るための最終的な集計場所になります。

補助元帳(ほじょもとちょう / サブLED)とは?

- 【イメージ】「特定の人・物ごと」に詳しく書いたメモ帳

- 【解説】 総勘定元帳(本体)だけだと、「売掛金(あとでもらえるお金)が全体で1,000万円ある」ことは分かっても、「A社に300万、B社に700万」という細かい内訳が分かりません。そこで、「取引先ごと」「銀行口座ごと」「固定資産の型番ごと」に細かく記録をつける専用の別冊ノートのことを、補助元帳(サブLED)と呼びます。

要するに…

- 「G/L勘定(勘定コード)」というポケットを使って、

- 細かい内訳は「補助元帳」にメモしながら、

- 最終的にはすべての合計を「総勘定元帳」という1つの大きなノートに集約していく。

これが、SAPや会計の世界における最も基本的なデータの流れです。これを踏まえた上で、S/4HANAで新しくなった設定や機能を見ていきましょう!

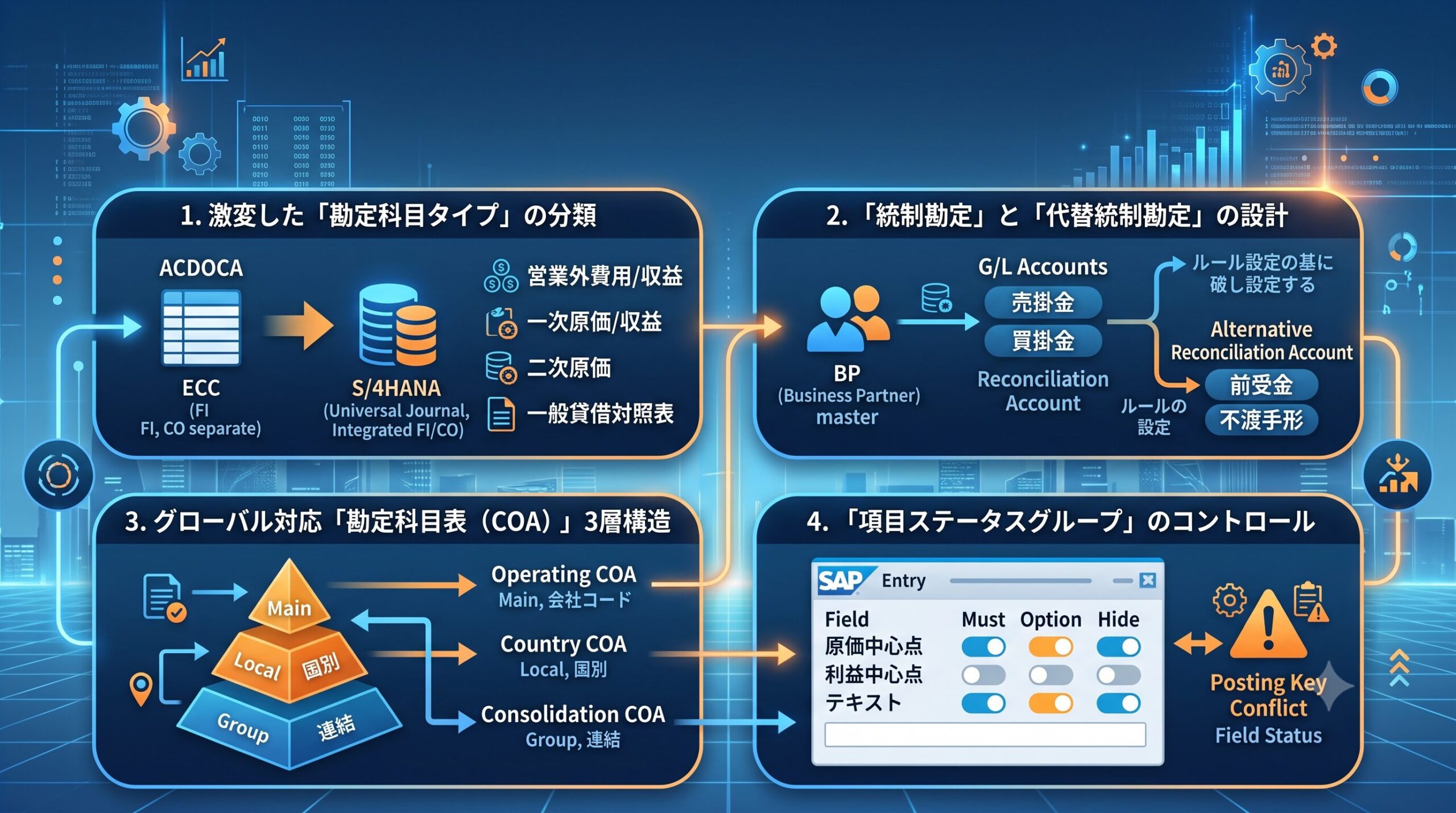

S/4HANAで激変した「勘定科目タイプ」の分類

超基本の用語を理解したところで、本題に入ります。

S/4における最大の変更点であり、すべてのFI/COコンサルタントが最初に理解すべきなのが「勘定科目タイプ(Account Type)」の拡張です!

ECCから何が変わったのか?Universal Journal(ACDOCA)への統合

ECC時代、G/L勘定の登録(T-Code: FS00)における区分は、大まかに「貸借対照表勘定(B/S)」か「損益計算書勘定(P/L)」の2択でした。

そして、管理会計の「原価要素(T-Code: KA01 など)」は別マスターとして二重管理されていました。

しかし、S/4では仕訳データが「Universal Journal(ACDOCAテーブル)」へ一本化されたことに伴い、原価要素がG/L勘定に見事に統合されました。

新しく追加された勘定科目タイプの概要

これにより、S/4のG/L勘定設定では以下のタイプを明確に使い分ける必要があります。

| 勘定科目タイプ | 決算書での分類 | お金の動きの性質 | 具体例 | S/4ポイント (要するに) |

| 一般貸借対照表勘定 (Assets / Liabilities) | B/S (貸借対照表) | 会社の財産状態を表す (年度末に残高が繰り越される) | 現金、売掛金、買掛金、固定資産など | 従来の一般的なB/S科目です。 |

| 一次原価/収益 (Primary Costs or Revenue) | P/L (損益計算書) | 会社の外(取引先や従業員)との間で発生する、本業に直結する損益 | 商品の売上、給与、旅費交通費、消耗品費など | 外部との取引で発生する、従来の「一次原価要素」です。 |

| 二次原価 (Secondary Costs) | P/L (損益計算書) | 会社の内(部署間)での費用の割り振り(配賦・振替)だけで使う損益 | 情報システム部の費用を各製造ラインへ配賦、など | ★S/4最大の変更点! 旧SAPでは別管理だった管理会計専用の科目が、G/L勘定として一元管理できるようになりました。 |

| 営業外費用/収益 (Nonoperating Expenses or Income) | P/L (損益計算書) | 本業以外の損益 (社内の原価管理には含めない) | 受取利息、支払利息、有価証券の売却損益など | P/L(損益)項目ですが、「どの部署がいくら使ったか」という管理会計(CO)の対象からは外すものです。 |

FIと他モジュールを繋ぐ「統制勘定」と「代替統制勘定」の設計

G/L勘定は、単に仕訳を受けるだけでなく、購買(MM)や販売(SD)といった他モジュール、そして補助元帳(債権・債務マスター)とリアルタイムにデータを同期するハブの役割を持っています。

「統制勘定」と「代替統制勘定」は、SAPの会計モジュールを理解する上で、多くの人が最初につまずきやすい難所です。

ここも専門用語を抜きにして、「なぜその機能が必要なのか(どんな困りごとを解決するのか)」というストーリーで理解すると、一気にスッキリします。

統制勘定(Reconciliation Account)の基本役割

S/4では、顧客や仕入先はすべて「ビジネスパートナー(BP)」マスターとして一元管理されます。

このBPに対して伝票を入力した際、総勘定元帳側のどの勘定(売掛金や買掛金など)に自動で転記させるかを制御するのが「統制勘定」です。

簡単に言うと?:「合計金額を自動でピタリと一致させる仕組み」

前述の通り、SAPでは「A社にいくら売った」「B社にいくら売った」という取引先ごとの細かい内訳(補助元帳)を管理しています。

もし、この「取引先ごとのメモ」と、会社全体の決算書に載せる「売掛金の合計(総勘定元帳)」を人間が手で計算して転記していたら、いつか絶対に計算ミスをして数字がズレてしまいますよね。

そこで、G/L勘定の『売掛金』を「統制勘定」に指定しておきます。すると、システムが強力な見張り番になってくれます。

- 自動連動: 取引先A社に対して「売上30万円」と入力した瞬間に、裏側で統制勘定である『売掛金』の合計金額にも自動で30万円が加算されます。

- 手入力の禁止: ズレを防ぐため、人間が『売掛金』の勘定コードを直接指定して「えいやっ」と手動で金額を書き換えることはできなくなります。

これによって、取引先ごとの残高の合計と、決算書の数字が「絶対にリアルタイムで一致する(統制される)」ようになっています。

実務の要件を叶える「代替統制勘定」の活用

実務では、「通常の売掛金」として処理したいケースだけでなく、特定の取引だけ「前受金」や「不渡手形」、「関係会社間売掛金」といった別のB/S科目に振り替えたいという要件が必ず発生します。

これを実現するのが代替統制勘定(Alternative Reconciliation Account)の仕組みです。事前にバックエンドで紐付けルール(転記キーや特別な取引タイプとの組み合わせ)を設定しておくことで、ユーザーに意識させることなく、システムが自動で勘定を振り替えてくれます。要件定義フェーズで仕訳パターンの洗い出しを行う際の最重要ポイントです。

簡単に言うと?:「いつもの箱(統制勘定)とは違う、特別な箱に迂回させるワザ」

通常、ある取引先(例:得意先A社)をマスター登録するとき、「この会社への売上は、通常の『売掛金(統制勘定)』の箱に自動集計する」という固定の紐付けをします。

しかし、ビジネスをやっていると、同じ取引先に対して、普段とは違う毛色の取引が発生することがあります。

【例えばこんなシーン】

普段は商品を売って『売掛金』になるはずのA社から、今回は**「手形(受取手形)」を受け取った。または、事前に「前受金(内金)」**をもらった。

このとき、普段通りの『売掛金』の箱に自動で入ってしまったら困りますよね。決算書では『売掛金』ではなく『受取手形』や『前受金』という別の項目に分けて載せなければならないからです。

そこで登場するのが「代替統制勘定」です。

- 仕組み: 伝票を入力するときに、「今回はいつもの『売掛金』じゃなくて、代わりに(代替)こっちの『受取手形』の箱に数字を流してね!」と、システム上のルートを一時的にガチャっと切り替えることができます。

- メリット: 取引先A社という「誰と取引したか」の履歴は残したまま、決算書上の見た目(勘定科目)だけを正しく仕分けることができます。

まとめて比較

2つの関係性を整理すると以下のようになります。

| 用語 | 役割 | 人間の行動に例えると |

| 統制勘定 (いつもの箱) | 取引先ごとの細かい数字を、決算書の科目にリアルタイムで自動集計する基本の箱。 | 「給料が入ったら、とりあえず全員『普通預金』の口座(箱)に自動で振り込まれる」状態。 |

| 代替統制勘定 (代わりの箱) | 特殊な取引(手形や前受金など)のときだけ、基本の箱とは別の場所に数字を逃がす仕組み。 | 「今回は車を買うための特別な手付金だから、普通預金じゃなくて『定期預金』の口座(箱)に回しておこう」と臨機応変に分ける状態。 |

グローバル展開を見据えた「勘定科目表(COA)」の3層構造

複数の拠点(会社コード)を持つグループ企業や、将来的に海外展開(グローバルロールアウト)を予定しているプロジェクトでは、「誰がどの視点で勘定科目を見るか」を整理しなければなりません。SAPでは、役割の異なる3つの勘定科目表(Chart of Accounts: COA)を組み合わせて設計します。

3層構造が必要な理由:グローバル企業のお悩み

あなたが、日本、アメリカ、ベトナムに子会社を持つグローバル企業の社長(またはCFO)だとします。

そこで、こんな2つの問題にぶつかります。

- 社長の本音: 「グループ全体の売上やコストを1つの同じ基準でパッとまとめて見たい!」

- 各国の本音: 「そう言われても、アメリカやベトナムにはその国の税法や法律ルール(国ごとの決算書の書き方)があるから、現地のルールに合わせた科目を使わないと法律違反になっちゃうよ!」

「全体で統一したい本社」と「現地の法律を守りたい子会社」。この両方のワガママを同時に叶えるために、SAPが編み出したウルトラCの仕組みが「勘定科目表の3層構造」です。

イメージとしては、「1つの取引に対して、3つの異なるラベル(科目名)を同時にペタペタ貼る仕組み」です。

勘定科目表(COA)の3層構造の一覧

SAPでは、役割の異なる3つの勘定科目表を重ね合わせて使います。

| 層の名前 | SAPでの専門用語 | 役割(要するに) |

| ① 現場の標準層 | オペレーショナルCOA (Operational COA) | 日々の仕事(売上、仕入、経費精算など)で、現場の社員が実際に伝票に入力するメインの科目表です。グローバルで極力この科目を統一することで、データの比較がしやすくなります。 |

| ② 本社の集計層 | グループCOA (Group COA) | 経営陣が**「グループ全体」の成績をまとめて見るための科目表**です。①の現場の科目が各国で多少違っていても、自動的にこの「本社の箱」にガッチャンコされて集計されます。 |

| ③ 現地の法律層 | 国別COA (Local COA) | 現地の税務署や政府に提出する決算書専用の科目表です。現地の特殊な法律ルール(例:ベトナム固有の会計基準など)を満たすためだけに使われます。 |

💡 具体例で見る「3層構造」の動き

例えば、ベトナム子会社で「消耗品費」を使ったとします。3層構造を使うと、裏側でデータがこのように3つの顔に変化します。

- ① 現場(オペレーショナル): ベトナムの現地社員は、グローバル共通ルールのコード「

600100(消耗品費)」で伝票を入力します。 - ② 本社(グループ): 入力された瞬間、自動的に本社の集計用コード「

900000(連結管理用費用)」に紐づいて、日本の親会社からもリアルタイムで確認できるようになります。 - ③ 現地法律(国別): 同時に、ベトナムの税務署に出す用のコード「

642(ベトナム会計基準の管理費用)」にも裏で紐づきます。これで現地の決算書もバッチリ作れます。

まとめ

なぜわざわざ3層も用意するのかというと、「現場の入力作業は1回だけなのに、本社向けのレポートも、現地の税務署向けのレポートも、システムが裏で同時に作ってくれるから」です。

- 1層(オペレーショナル) で世界中の現場の入力を共通化し、

- 2層(グループ) で本社の連結経営管理をラクにし、

- 3層(国別) で各国の法律をしっかり守る。

これが、SAPがグローバル企業で選ばれ続けている強力な武器の1つの正体です。「グローバル展開を見据えた〜」という文脈では、この「統一(本社)とローカル(現地法律)の両立」が最大のキーワードになります

伝票入力エラーを防ぐ「項目ステータスグループ」のコントロール

G/L勘定のマスター設定(FS00)の「入力制御」タブに存在する「項目ステータスグループ(Field Status Group)」は、本番稼働後のユーザーの作業品質に直結する超重要項目です。

項目ステータスグループとは?

伝票を入力する際、画面上に現れる「原価中心点」「利益中心点」「テキスト」「期日」といった様々なフィールドを、勘定コードごとに「必須入力」「任意入力」「非表示(非対象)」に制御する仕組みです。 例えば、費用勘定(一次原価)であれば「原価中心点」を必須に、現預金勘定であれば「テキスト(支払内容)」を必須に、といった制御を行います。

本番稼働後に多発する「転記キー」との競合トラブル

テストフェーズや本番直後に最もよく起きるトラブルが、「転記エラーで伝票が保存できない」という事象です。 SAPでは、画面の入力制御が「勘定コード側(項目ステータスグループ)」と「伝票の行アイテム側(転記キー:Posting Key)」の2箇所で設定できます。この2つの設定で、例えば片方が「必須」、もう片方が「非表示」というように設定が矛盾(競合)してしまうと、システムはエラーを吐いて処理を中断します。

どの項目をどのレベルで制御するのか、標準のルール(競合時の優先順位)を理解した上で設計書を作成することが、現場の混乱を防ぐ隠れたチェックポイントです。

まとめ:マスター設計の成否がシステムの安定性を決める

S/4HANAにおけるG/L勘定の設定は、単なる「コードと名称のマスター登録」ではありません。

管理会計とのシームレスな連携、グループ連結への拡張性、そして日々のオペレーションを標準化するための入力統制など、SAPの全仕訳の品質を決める強固な土台です。

プロジェクトの要件定義や適合性検証(Fit-to-Standard)のフェーズにおいて、今回ご紹介した4つの領域のどれが自社の課題になるかを早期に見極め、最適なグランドデザインを描いていきましょう。

各領域のより詳細なシステム設定手順やパラメータ、具体的なT-Codeでの操作画面については、それぞれの関連記事をぜひ参考にしてください。

コメント